隨著(zhù)溫氏股份發(fā)布業(yè)績(jì)預告,頭部上市豬企上半年盈利情況全部出爐。

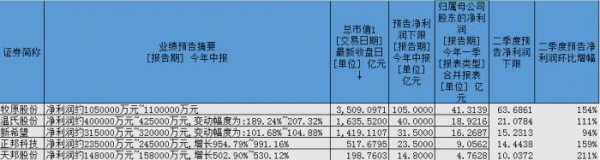

7月13日晚,溫氏股份公告,公司預計上半年凈利潤為40億元至42.5億元,較上年同期增長(cháng)189.24%至207.32%。

對比可以看出,該公司上半年業(yè)績(jì)增幅明顯落后于牧原股份等同業(yè)公司。

究其原因,在于溫氏股份禽類(lèi)養殖業(yè)務(wù)形成一定拖累。公司支出,“毛雞、毛鴨售價(jià)同比分別下降17.86%、31.63%,養禽業(yè)務(wù)利潤同比大幅下降,出現較大虧損。”

另?yè)y計,包括溫氏股份、牧原股份在內的5家頭部豬企,上半年預告凈利潤***低值合計為214.8億元,2019年上半年則為21.46億元,增幅超過(guò)10倍。

其中,牧原股份以105億元至110億元的凈利潤,獨占半壁江山。

新希望,預計同期凈利潤為31.5億元至32億元,正邦科技為23.5億元至24.5億元,天邦股份為14.8億元至15.8億元。

從成長(cháng)性的角度看,今年二季度環(huán)比利潤增幅***為明顯的依次是天邦股份、正邦科技和牧原股份,較一季度利潤環(huán)比增幅達210.1%、159.5%、154.2%。

溫氏股份、新希望,由于收入結構的問(wèn)題,業(yè)績(jì)彈性弱于上述三家公司,新希望二季度利潤環(huán)比增速為93.62%。

反應到二級市場(chǎng)走勢上,13日股價(jià)走勢也是天邦股份強于正邦科技,正邦科技強于其他三家豬企業(yè)。

就下半年而言,上述養殖企業(yè)將進(jìn)入明顯放量階段。

以牧原股份為例,上半年生豬銷(xiāo)量合計678.1,若完成全年***低1750萬(wàn)頭的銷(xiāo)售目標,下半年銷(xiāo)量需提升至1100萬(wàn)頭附近,較上半年接近翻倍。

其他公司情況類(lèi)似,新希望上半年生豬銷(xiāo)量212.29萬(wàn)頭,下半年計劃銷(xiāo)量接近600萬(wàn)頭。

假設下半年豬價(jià)維持相對穩定,上述銷(xiāo)量潛在增長(cháng)的可能,將有望進(jìn)一步拉升各家養殖企業(yè)的利潤規模。

目前,Wind綜合各家賣(mài)方機構給出的一致性盈利預期結果顯示,牧原股份全年凈利潤預期值為340.73億元,按此折算每股收益9.09元。

而截至7月13日收盤(pán),牧原股份收盤(pán)價(jià)為93.63元,估值不過(guò)10倍出頭。